STEP 01 /製造業の基礎知識

原価計算とは

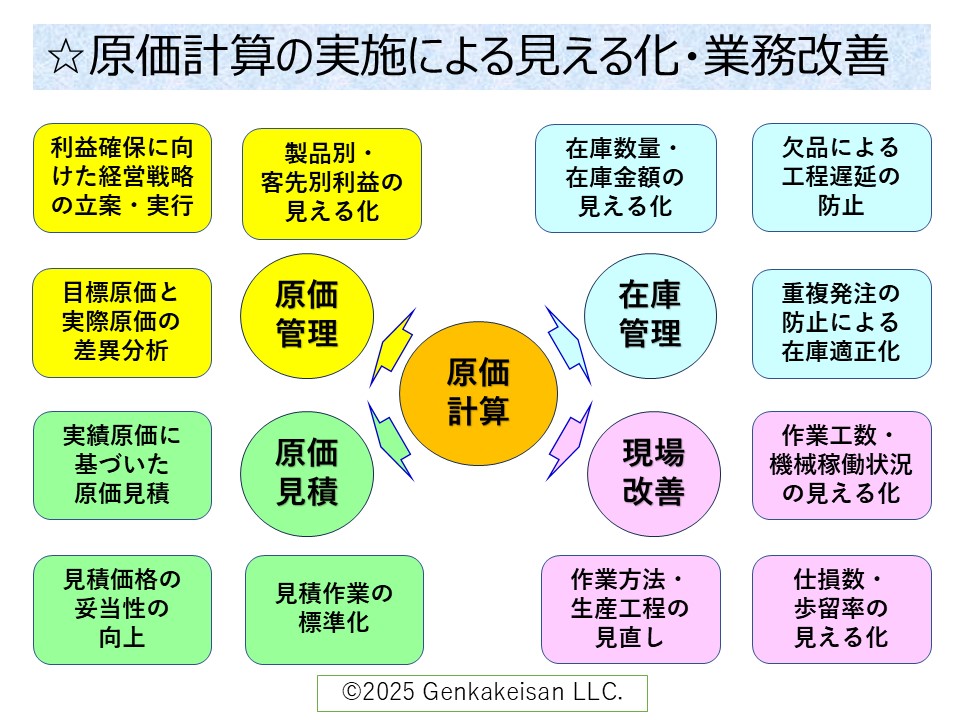

原価計算は、単なる事務作業ではありません。それは、現場の熱量を数字に変換し、次の一手を決めるための「経営の計器盤」です。

複雑なコスト構造を紐解き、真の利益を浮き彫りにするための3つのステップと、自社に最適な計算方式の導き方を体系的に整理しました。

1. 原価計算の基本プロセス(3つのステップ)

原価計算は、発生した費用を「何に(費目)」→「どこで(部門)」→「どの製品に(製品別)」という3段階で集計を進めます。

材料費・労務費・製造経費の3要素に分類します。管理会計では、これらを「変動費」と「固定費」に意識して分けることが、損益分岐点を把握し、改善の予兆を捉える鍵となります。

加工・組立などの「製造部門」と、生産管理・保全・資材などの「補助部門」に分類します。責任範囲を明確にすることで、「どの部門・工程に改善の余地があるか」を浮き彫りにします。

最終的な製品や案件ごとにコストを紐付け、売上高と対比することにより、真の粗利を算出します。ここで自社の生産形態に合った「計算方式」を選ぶことが重要です。

2. 生産形態で選ぶ「2種類」の計算方式

自社の工場の動きに合わせた方式を選ぶことが、精度の高い原価管理の第一歩です。

① 個別原価計算(受注生産・特注品向き)

特注機械やオーダーメイド品など、受注ごとに仕様が異なる場合に適しています。案件ごとに管理番号(指図書)を発行して集計するため、「見積と実績の対比」による採算管理に威力を発揮します。

② 総合原価計算(大量生産・連続生産向き)

同じ規格の製品を大量生産する場合に適しています。一定期間の総コストを生産数量で割り「1個あたりの原価」を算出します。さらに「工程別」に計算することで、どの工程が利益を削るボトルネックになっているかを特定できます。

3. 管理会計の成否を分ける「配賦(はいふ)」の検討・設計

労務費や製造経費など、複数の製品にまたがって発生する「間接費」をどのように製品へ割り振るか。この「配賦基準」の検討・設計こそが、管理会計の精度を左右します。

配賦基準が実態に合っていないと、収益性の高い製品が赤字に見えるなどの誤判断を招きます。手作業中心なら「従業員の直接作業時間」、NC・MC工作機械による加工が中心なら「機械稼働時間」など、現場の動きを最もよく表す「尺度」を選ぶことが、生きた数字を作る第一歩です。

まとめ:原価計算を経営判断の「計器盤」にするために

原価計算を「過去の数字の集計」で終わらせてはいけません。以下の視点を持つことで、経営判断の「計器盤」へと進化します。

製品別・案件別の「真の利益」を捉える

標準(目標)と実績の「差異」から課題を見つける

見積精度の向上:実績データを次の受注活動へフィードバックする

月次決算の早期化:決算を待たずに「現状」を把握し、先手を打つ

原価計算体制の構築は一朝一夕にはいきませんが、正しく運用すれば必ず利益体質な組織への変革をもたらします。

原価計算を「実務」に活かすためのステップ

本記事で全体像を把握した後は、自社の製造形態や課題に合わせて、より具体的な手法を確認しましょう。工場経理20年の実務で培った「現場で使えるノウハウ」を公開しています。