STEP 02 /大量生産・見込み生産の管理

総合原価計算とは

同一規格を連続生産する現場で、効率的に「1個あたりの原価」を算出する手法です。計算の仕組みを正しく理解することで、工程別のボトルネックを特定し、歩留まりの改善や生産性向上を数字で捉えることが可能になります。

工場経理20年の実務知見に基づき、現場を健全に保つための運用のコツを解説します。

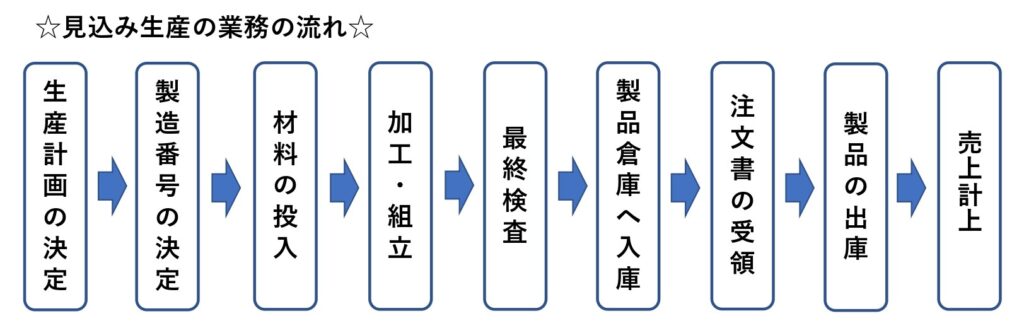

※図:見込み生産の業務の流れ。受注を待たずに生産計画を立て、製造番号を発行して「在庫」を作るフローが総合原価計算の前提となります。

1. 総合原価計算の基本方式

生産する製品の種類や区分に応じて、最適な方式を選択することが正確な原価把握の第一歩です。

- 単純総合原価計算:単一製品を連続して作り続ける現場に最適です。

- 等級別総合原価計算:サイズや重量などのバリエーションを「等価係数」で按分します。

- 組別総合原価計算:同じラインで異なる製品グループ(組)を並行して作る場合に、組ごとに原価を区分します。

総合原価計算のデータフロー

実務では、材料の検収から製品の完成まで、以下のような流れでデータが記録されます。

※図:原価記録方法の流れ。仕入台帳から原価表へ、そして最終的に売上原価(P/L)と棚卸資産(B/S)へ振り分けられるまでの全体像を把握することが重要です。

2. 組別総合原価計算:個別原価計算との「境界線」を理解する

中小製造業の現場で最も多く採用されているのが、この「組別総合原価計算」です。同じ製造ラインを共有しつつ、製品グループごとに原価を集計します。

製造番号(製番)で集計する場合の考え方

本来、総合原価計算は「期間(1ヶ月など)」で区切るのが原則ですが、実務では「製造番号(ロット番号)」を付与して管理する手法がよく見られます。

- なぜ番号を振るのか?

ロットごとの異常値(材料の歩留まりや特急対応による残業代など)を明確にし、採算性を検証するためです。 - 個別原価計算との違い

特注仕様ではなく「自社標準製品」をまとまった単位で流している点が異なります。個別原価計算に近い詳細な管理ができつつ、工程が標準化されているため加工費の配賦基準を定めやすいのが特徴です。

[!INFO] 実務上の注意点:月次決算との整合性

製造番号で集計する場合、注意が必要なのが「月をまたぐ製造」の扱いです。番号単位の集計だけに頼ると、月末時点での「仕掛品原価」の把握が漏れるリスクがあります。導入部のフロー図にある通り、「製造番号別の詳細管理」と「月次の全体管理」を同期させることが、正確な利益管理の要となります。

3. 実務の急所:月末仕掛品の「進捗率」と按分計算

総合原価計算において最も実務担当者を悩ませるのが、月末に残った「仕掛品」の評価です。ここで重要になるのが「進捗率(換算数量)」の考え方です。

※表:総合原価計算の計算例。材料費は「数量」で、労務費や経費は製造の進み具合(進捗率)を考慮した「換算数量」で按分します。

上記の表のように、材料費は「投入数量」で、労務費や経費は「換算数量」で按分します。この計算を正確に行うことで、はじめて「正しい完成品単価」を導き出すことができます。

4. 工程別総合原価計算:ボトルネックを特定する

複数の工程(切断→加工→組立→検査など)がある工場では、工程ごとに原価を集計する「工程別計算」が極めて有効です。

どの工程でコストが余計にかかっているかを特定し、設備投資や自動化といった改善活動の効果を客観的に評価する指標となります。

5. 実務の要諦(ようてい):材料評価法とIPOへの備え

総合原価計算を仕組み化する際、見落としがちなのが「材料単価の決め方(棚卸資産評価法)」です。

多くの中小製造業では「最終仕入原価法」が採用されていますが、材料代だけで在庫を評価してしまい、算出した「加工費」を在庫価値に含め忘れるケースが散見されます。

- 適正な原価把握のために:材料単価は最終仕入であっても、そこに加工費を適切に積み上げるプロセスが不可欠です。

- IPO(株式公開)を見据える場合:将来的に上場を目指す企業では、会計基準に準拠した「移動平均法」や「総平均法」への変更が必須となります。

6. 管理会計を「工場の異常検知センサー」にする

集計した数字を工場改善に繋げるために、以下の視点を持ちましょう。

- 標準原価との比較(差異分析):目標に対し、実際原価がなぜ高くなったのかを突き止めます。

- 生産性向上の評価:「1個あたりの加工費」の推移を追い、現場の努力を可視化します。

- 月次決算の早期化:フローをパターン化し、迅速な経営判断を可能にします。

まとめ:総合原価計算は「工場の健康診断」

大量生産において、1個あたりの原価のわずかな変動は、積み重なると大きな利益の差になります。総合原価計算を単なる事務作業にせず、「工場の異常を検知するセンサー」として機能させることが、管理会計成功の鍵です。

総合原価計算を「工場の改善」に繋げるための関連ガイド

総合原価計算の仕組みを整えた後は、算出された「1個あたりの原価」をどう分析し、現場の改善に結びつけるかが重要です。管理の精度を高め、異常を早期に発見するための関連記事をピックアップしました。

1. 「目標」と「実績」のズレを分析する

■ 標準原価との差異を把握したい方へ

総合原価計算で算出した「実際原価」を、目標である「標準原価」と比較し、ロスの原因を特定する手法を解説します。

■ 案件・製品ごとの利益を深掘りしたい方へ

大量生産品の中でも、特定の製品群が利益を圧迫していないか。採算管理の視点を整理しました。

2. 原価の「中身」を正しく分類・配賦する

■ 製造間接費の振り分けに悩んでいる方へ

機械稼働時間や生産数量など、大量生産ラインに最適な配賦基準の考え方を詳しく解説します。

■ 人件費(労務費)の計算を適正化したい方へ

共通ラインで働くスタッフの工数を、どのように各工程の原価に算入すべきか判断基準を示します。