STEP 01 /労務費計算の基本

直接工と間接工の違いと区分

採算管理の精度を左右する「人のコスト」の分類。多能工化が進む現代の現場に即した実務的なルール作りと、正しい製品原価を導き出すための賃率(人件費単価)の考え方を整理しました。

1. 直接工と間接工の定義と使い分け

労務費を製品別に正しく割り振るためには、まず以下の2つを定義します。

- 直接工:製品の加工・組立・仕上げ作業など、製品の製造作業に直接従事する作業者。

- 間接工:生産計画、資材運搬、保全、監督など、製造を支える後方支援の作業者。

この区分が重要な理由は、直接工の作業時間を「尺度(物差し)」として、工場のあらゆる経費(製造間接費)を各製品に割り振るケースが多いからです。

2. 現場の実態に即した「職種別」の判断基準

教科書的な定義だけでは判断に迷うケースについて、実務的な指針を示します。

検査員は直接工に含めるべきか?

従来、検査は間接業務とされることもありましたが、当法人では「どの製品を検査したかの工数が明確に記録できる」のであれば、直接工に含めることを推奨しています。これにより、製品ごとの「手離れの良し悪し」が利益に正しく反映されるようになります。

多能工(兼務者)の労務費はどう分けるか?

- 一人の従業員が製造(直接)と事務や運搬(間接)の両方を行う場合、以下のバランスで判断します。

- 直接作業が軽微な場合:労務費は「間接労務費」として扱い、工数のみを記録する簡便法が実務的です。

直接作業の割合が無視できない程度の場合:日報に基づき、製造に従事した時間分を「直接労務費」へ、残りを「間接労務費」へ按分します。このひと手間で、原価計算の精度は飛躍的に高まります。

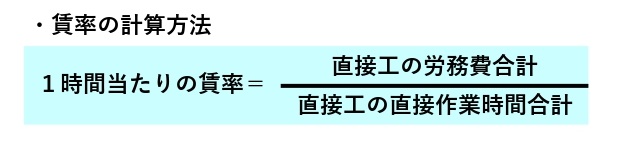

3. 賃率(レート)は「予定賃率」の活用が鉄則

直接労務費を計算するための単価を「賃率」と呼びます。

実務では、残業代や稼働日数で毎月変動する「実際賃率」ではなく、年度予算に基づいた「予定賃率」の使用を強く推奨します。月ごとの季節変動に惑わされず、製品ごとの本来の採算性を安定して評価できるからです。

4. 稼働分析で「現場のムダ」を可視化する

作業日報では「直接作業時間」だけでなく、「朝礼・清掃・待ち時間」といった間接時間も記録することが重要です。なお、担当者によって作業日報の記載内容がまちまちにならないよう「直接作業時間」と「間接作業時間」の定義を明確にすることが重要です。

稼働率 = 直接作業時間 ÷ 総就業時間

稼働率を把握することで、「人は足りているはずなのに、なぜか生産が追いつかない」といった現場のボトルネックを数字で捉えられるようになります。

まとめ:労務費を経営判断の「武器」に変える

直接工・間接工の区分を明確にすることは、単なる計算上のルールではありません。

- 製品別の利益が正しく見える

- 現場の稼働率が可視化され、改善ポイントがわかる

- 将来の設備投資や人員計画に根拠が持てる

まずは現場の作業日報を見直し、実態に即した区分ができているか確認することから始めてみましょう。

労務費計算を「現場改善」に繋げるための関連ガイド

直接工と間接工の区分を整理した後は、集計した工数(時間)をどのように「製造原価」や「予算管理」へ反映させるかを確認しましょう。労務費を起点とした、より高度な管理手法を詳しく解説しています。

1. 集計した工数を「原価」に正しく割り振る

■ 製造間接費の配賦に悩んでいる方へ

直接工の「直接作業時間」は、工場の共通経費を各製品に割り振るための最も重要な「物差し」になります。

■ 製品ごとの「真の採算」を知りたい方へ

正確に区分された労務費を用いることで、どの製品が「手離れが良く利益が出ているか」が明確になります。

2. 「目標」と「実績」を比較して現場を動かす

■ 標準原価(予算)との差異を分析したい方へ

設定した「予定賃率」や「目標時間」に対し、実際はどうだったのか。その差を改善に活かす方法です。

■ 原価計算の全体像を再確認したい方へ