STEP 02 /受注生産型の利益管理

個別原価計算とは

「この案件で、本当はいくら儲かったのか」。受注生産型製造業において、確実な利益を確保する手法を解説。現場の「手間」を最小限に抑えつつ、実績を正確に把握する運用のコツを伝えます。

1. 個別原価計算の基本ステップ

正確な個別原価計算を行うための、実務上の手順を整理します。

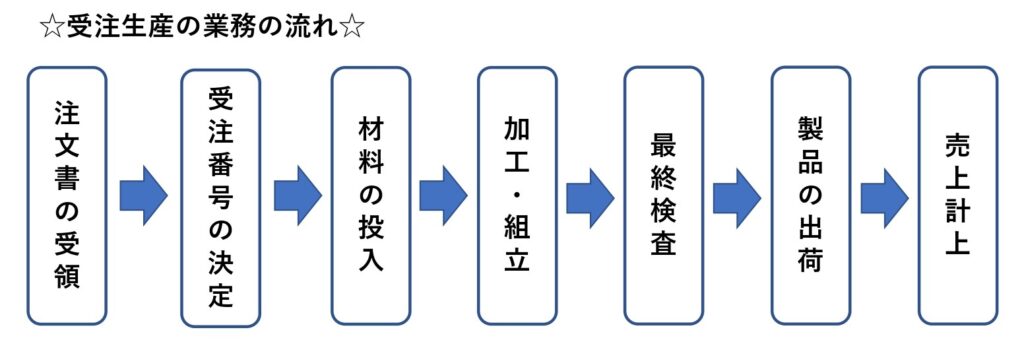

① 管理番号(指図番号)の発行

受注確定後、案件ごとに固有の番号を発行します。材料の発注、出庫指示、作業日報の記入など、すべての実務はこの番号を起点に動きます。

② 直接費(材料費・外注費)の集計

「どの案件に、何を、いくら使ったか」を紐付けます。具体的には、材料の発注や払出を行なう際、管理番号の記録を行ない、月次で集計を行ないます。

なお、発注金額の大きな外注費の計上もれは、利益管理や資金繰り計画の正確性に影響を及ぼすため、管理番号・発注番号ごとに検収金額を厳密に管理します。

③ 直接労務費の計算(賃率 × 作業時間)

「誰が、どの案件に、何時間作業を行なったか」を計算します。

計算式: 賃率(1時間あたりの単価) × 案件ごとの作業時間(工数)

実務のコツ: 実際賃率を使用して直接労務費を計算する場合、残業代や操業度の増減等によって、賃率が月ごとに変動してしまいます。そのため、作業時間が同じであっても、賃率の増減により、月々の直接労務費が変動してしまいます。月々の変動を抑えるため、あらかじめ設定した「予定賃率」を活用することで、より安定した採算評価が可能になります。

④ 製造間接費の配賦

電気代や間接部門の人件費など、管理番号ごとに直接紐付けられない共通コストを、作業時間などの一定のルール(配賦基準)で割り振ります。

作業時間を配賦基準とする場合、「製造間接費レート(1時間あたりの単価)」を設定し、案件ごとの作業時間に応じた製造間接費を配賦します。

計算式: 製造間接費レート(1時間あたりの単価) × 案件ごとの作業時間(工数)

実務のコツ:実際レートを使用して配賦する場合、製造経費や操業度の増減等によって、レートが月ごとに変動してしまいます。そのため、作業時間が同じであっても、作業を行なった月によって製造間接費が変動してしまいます。月々の変動を抑えるため、あらかじめ設定した「予定レート」を活用することで、より安定した採算評価が可能になります。

⑤原価表の作成

上記②~④で管理番号別に紐付けた材料費、外注費、直接労務費、製造間接費を集計し、管理番号別(案件ごと)の製造原価の合計を計算します。

下の図のように、製造原価を管理番号別・費目別に集計した表を、「原価表」といいます。

このうち、製造か完了し、顧客への引き渡しが完了している管理番号の製造原価は「完成原価」となり、製作途中の管理番号の製造原価は「仕掛高」となります。

2. 現場の実態を捉えるための「実務のポイント」

受注生産品の原価管理を正確に行なうためには、個別原価計算の現場で陥りがちな課題をクリアする必要があります。

管理番号と原価の紐付けを正確に行なうためのチェック体制

個別原価計算では、管理番号別の原価の紐付けを行なう必要がありますが、材料台帳や作業日報などの基礎データを記録する際、関連する管理番号を正確に記録する必要があります。そのためには、原価が管理番号別に正しく記録できていることを、監督者やシステムによってチェックする必要があります。

また、管理番号別の「実際原価」と「原価計画」との比較を行い、実際原価が計画値よりも著しく低いものや高いものについて、原因を確認することにより、管理番号を誤って記録した製造原価データを発見することもできます。

原価計画の作成の必要性

受注生産の場合、客先の仕様に基づいたオーダーメイド品の製造や、メインユニットに付属品を組み合わせた、様々な構成の製品ユニットを提供する場合など、案件ごとに使用材料や作業工程・作業工数が異なる場合が想定されます。

このように個別性が高い環境下では、一律の標準原価を適用できないため、着手前に「その案件固有の原価枠」を確定させる必要があります。原価計画の作成には、主に以下の2つの役割があります。

見積の正当性と採算の担保

案件ごとに異なる仕様を「積み上げ方式」で原価計算し、根拠のある見積価格を算出することで、契約段階での利益の取りこぼしを防ぎます。

コストコントロールの基準(ものさし)

製造現場に対し「どの工程に、どれだけのコストをかけてよいか」の基準を事前に示すことで、無秩序なリソース投入を抑制し、目標利益の達成に向けた自律的な現場管理を可能にします。

設計変更と「原価計画」の同期

受注生産の現場で原価が狂う最大の要因は、設計変更です。客先都合・自社都合を問わず、図面や作業内容が変われば原価も変わります。

多くの現場ではこの修正が忘れられがちですが、「設計変更=原価計画の更新」をセットでルーチン化し、同期することが、プロジェクト完了時の予期せぬ赤字を防ぐ唯一の方法です。

3. 管理会計を「利益確保」につなげる活用術

集計した数字を経営判断に活かすための3つのポイントです。

・見積と実績の差異分析

「なぜ予想より利益が減ったのか?」を特定し、次の商談の見積精度向上へフィードバックします。

・案件別の利益ランキング

「手間が掛かる割には利益が薄い案件」や「実は稼ぎ頭だった案件」を特定し、受注戦略を見直します。

・工程別のボトルネック可視化

想定以上の工数が掛かっている工程を特定し、現場の改善活動を促します。

まとめ:個別原価計算は「次の受注で利益を出すため」にある

受注生産において、原価計算のゴールは過去の集計ではありません。「正しい見積もりを行い、確実に利益が出る仕事を受ける」ためのPDCAサイクルを回すことにあります。

まずは管理番号による原価の紐付けから始め、自社の利益の源泉を「見える化」していきましょう。

個別原価計算を「精度高く」運用するための関連ガイド

個別原価計算の仕組みを理解した後は、実務で最も頭を悩ませる「配賦」や「労務費の集計」についても確認しておきましょう。現場の実態を正しく数字に反映させるためのポイントを解説しています。

1. 管理会計の精度を左右する「配賦」と「分類」

■ 配賦基準の設計に悩んでいる方へ

個別受注では「間接費をどの案件にいくら割り振るか」で利益の見え方が激変します。正しい基準の選び方を解説します。

2. 集計した数字を「利益」に変える一歩

■ 案件ごとの採算を分析したい方へ

「計算して終わり」にせず、次の見積精度向上やコスト削減に繋げるための活用法です。

■ 他の計算方式と比較したい方へ

大量生産ラインを併設している場合など、別の計算体系が必要な方はこちらをご参照ください。