工場で発生した様々な製造原価は、材料費・労務費・消耗品費などの原価要素ごとに集計されます。 これらの原価要素は、製造原価報告書では「勘定科目」ごとに金額が集計されますが、製品別に原価計算を行う際には、製品ごとに使用または消費した数量が把握できるかどうかによって、製造直接費と製造間接費に区別されます。

製品ごとに使用または消費した数量が把握できる製造原価は「製造直接費」に該当し、把握できない製造原価は「製造間接費」に該当します。

目次

製造直接費

製造原価のうち、製品ごとに使用または消費した数量が把握できるものが該当し、「直接材料費」・「直接労務費」・「直接経費」に区分されます。

| 項目 | 内容 | 製品ごとの集計方法 |

| 直接材料費 | 製品の製作に使用される原材料・素材・部品 | 使用数量×購入単価 |

| 直接労務費 | 製品の加工・組立作業など 製造作業に直接携わる工場従業員(直接工)の労務費 | 直接作業時間×賃率 |

| 直接経費 | 外注加工費 | 外注加工数量×外注単価 |

製造間接費

製造原価のうち、製品ごとに使用または消費した数量を把握することができないものが該当し、「間接材料費」・「間接労務費」・「間接経費」に区分されます。

| 目 | 内容 |

| 間接材料費 | 補助材料費など、製品ごとの使用料が把握できないもの |

| 間接労務費 | 材料資材の受払作業・生産管理業務・営繕作業など、 製造作業に直接携わらない工場従業員(間接工)の労務費 |

| 直接経費 | 減価償却費・リース料・電力費・消耗品費・修繕費・土地の賃借料・建物の賃借料など ※製造経費のうち、外注費を除いた金額 |

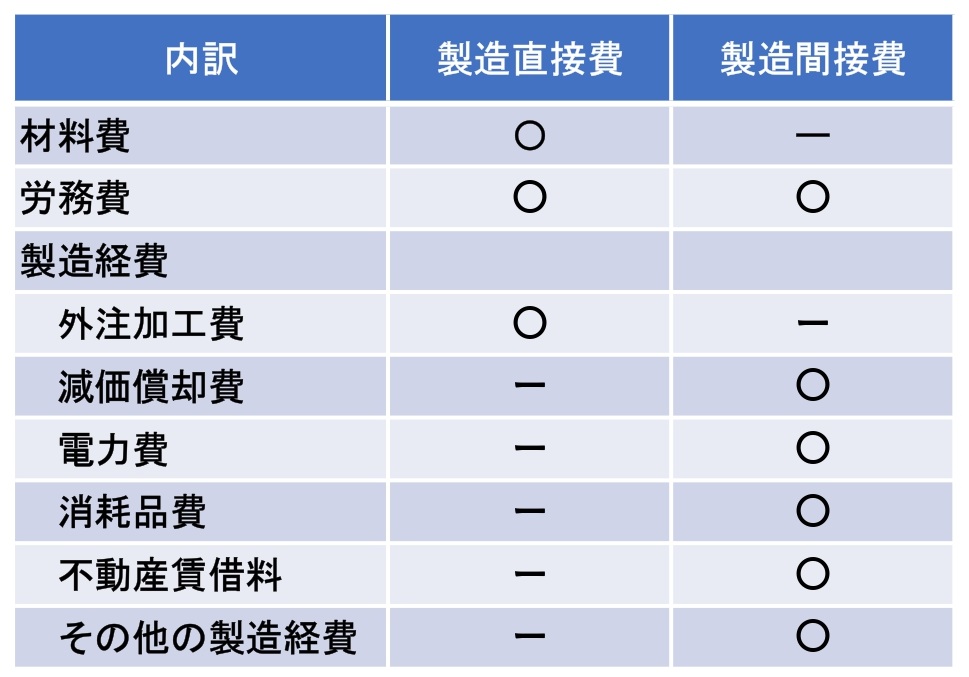

製造原価報告書と製造直接費・製造間接費の関連

下の図は、製造原価報告書の主要な項目について、製造直接費と製造間接費のどちらに該当するかを示したものです。該当するものは「○」、該当しないものは「-」と表示しています。 材料費は、原材料や部品費のみが含まれ、間接材料費は含まれていないことが一般的です。 労務費は、直接工に対する金額と間接工に支給する金額の両方が含まれているため、製造直接費と製造間接費のどちらにも○が付いています。 製造経費は、外注加工費のみが製造直接費に該当し、それ以外は製造間接費となります。そのため、外注加工費を製造経費の内訳とせず、独立して表示する場合もあります。