月次決算を行っている製造企業様の中には、「売上原価は、販売した製品の売上高に見合った原価が計算されるはずなのに、売上高に見合った原価となってていない!月次決算の利益は当てにならない!」と思われることがあると思います。ところで、製造企業の売上原価はどのように計算されているのでしょうか。

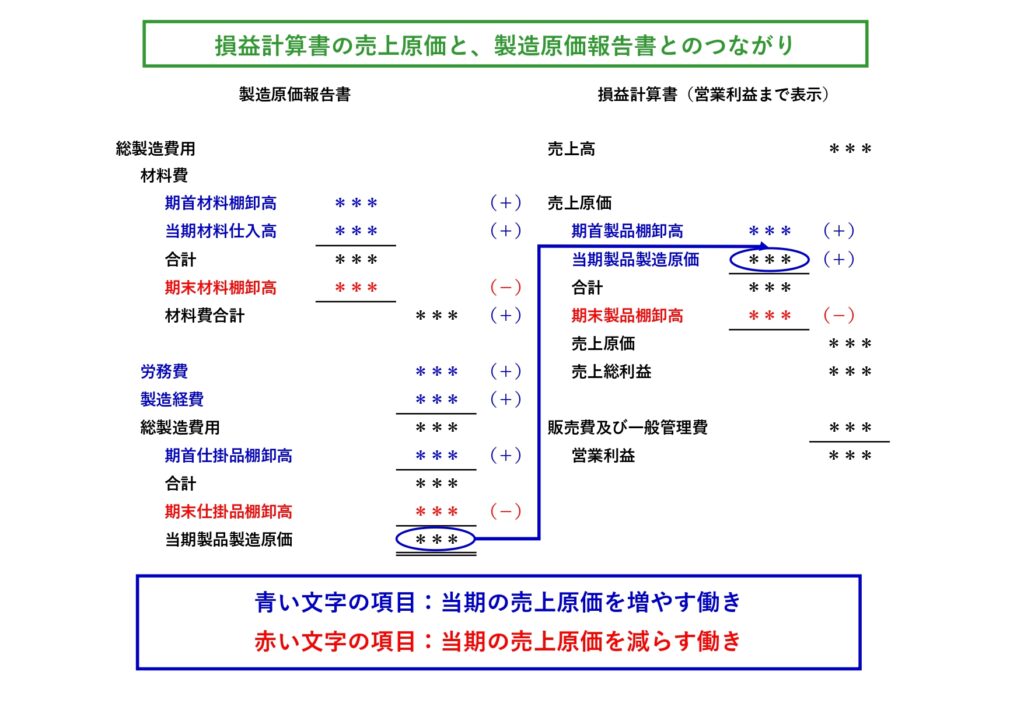

損益計算書では、売上原価の「内訳」が分かりません!

製造企業の利益は、最初に、製品の販売による「売上高」から、販売した製品を作るために費やした「売上原価」を差し引き、「売上総利益」を計算します。次に、この「売上総利益」から販売活動や会社全体の管理活動に費やした「販売費及び一般管理費」を差し引き、「企業の本業でのもうけ」を示す「営業利益」を計算します。

なお、損益計算書の売上原価は、次の手順で計算されます。 ①前期末の製品在庫(期首製品棚卸高)+②当期に完成した製品を作るために費やした費用の合計(当期製品製造原価)-③当期末の製品在庫(期末製品棚卸高)

そのため、損益計算書では、今期に完成した製品にどのような費用がいくら掛かっているかを知ることができません。そこで、今期に完成した製品の原価の内訳を示す資料が必要となります。そこで、原価の内訳を示す「製造原価報告書」が必要となります。

製造原価報告書の仕組みはどのようになっているのか?

製造原価報告書では、当期に完成した製品を作るために費やした費用の合計である「当期製品製造原価」を次の手順で計算します。

①当期に製品を作るために費やした費用のすべてを、費用の内訳ごとに集計します(総製造費用)。

②上記①で計算した「当期総製造費用」に、前期末に製作途中の製品に使用した材料などの費用を加えます(期首仕掛品棚卸高)。

③上記①(総製造費用)と上記②(期首仕掛品棚卸高)の合計から、当期末に製作中の製品に使用した材料などの費用を差し引きます(期末仕掛品棚卸高)。

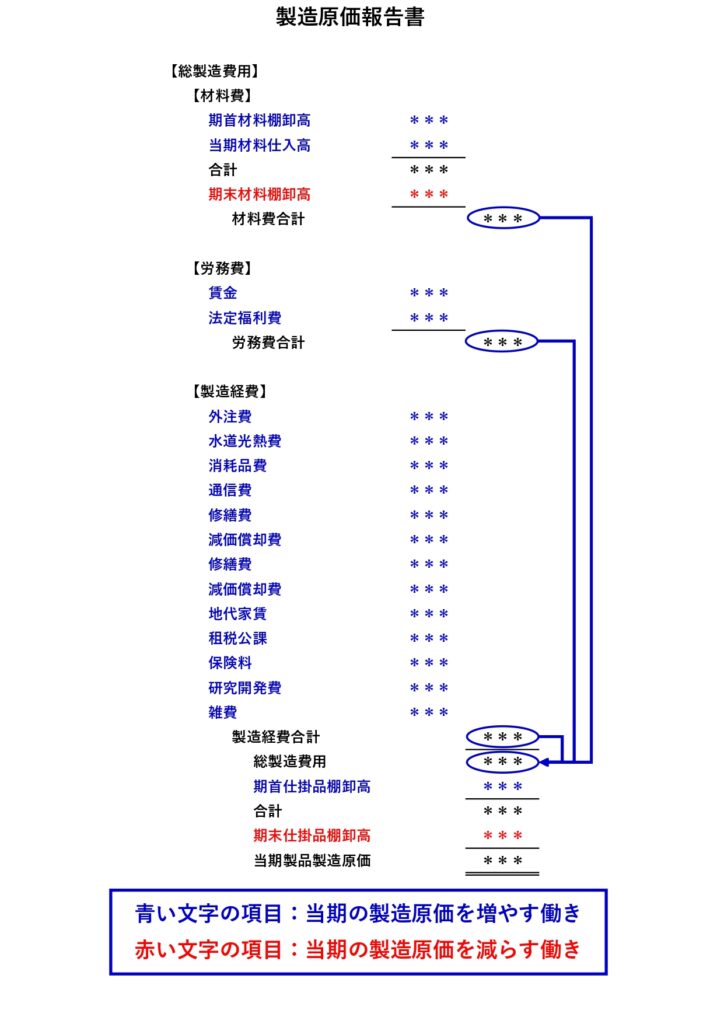

総製造費用の計算方法

総製造費用は、工場で発生した様々な費用をその内訳ごとに集計し、さらに、費用の性質に応じて、①材料費、②労務費、③製造経費に区分して集計しています。

①材料費:今期中に仕入れた材料第に、前期末に在庫として残っていた材料代を足し、期末に残っていた材料代を差し引いて。今期中に使用した材料代を計算します。

②労務費:工場従業員に支払った給与、賞与、退職金の額と、会社が負担した社会保険料などを合計した金額となります。

③製造経費:材料費、労務費以外の工場で発生したすべての費用が含まれます。製造経費に含まれるものとしては、工場の設備の減価償却費、消耗品費、修繕費、電気代、土地や建物等の賃借料、外注費などが含まれます。なお、外注費については、製造経費と区分して記載する場合もあり、その場合、総製造費用の区分表示は、材料費、労務費、外注費、製造経費の4つに区分されます。

仕掛品棚卸高の計算方法

仕掛品棚卸高には、期末時点で製作途中の製品(仕掛品)に使用されている材料や、加工・組立に係る労務費や製造経費が含まれます。ただし、国税庁が次の通達を出していることから、製造間接費については、仕掛品棚卸高に含めていない製造企業様も多いのではないのでしょうか。

※国税庁の通達 (製造間接費の製造原価への配賦)

5-1-5 法人の事業の規模が小規模である等のため製造間接費を製品、半製品又は仕掛品に配賦することが困難である場合には、その製造間接費を半製品及び仕掛品の製造原価に配賦しないで製品の製造原価だけに配賦することができる。

出典:国税庁ホームページ 第2款 製造等に係る棚卸資産(https://www.nta.go.jp/law/tsutatsu/kihon/hojin/05/05_01_02.htm)

月次試算表の売上原価・利益が「当てにならない」のはなぜか?

売上原価を計算する過程では、月末の棚卸在庫高(材料・仕掛品・製品)を差し引かなければなりません。そのため、売上原価や利益を正確に計算するためには、棚卸在庫高を正確に計算する必要があります。

棚卸在庫高を正確に計算するためには、「在庫数量」×「1個当りの金額」で計算する必要があります。

「在庫数量」については、購入・払出記録に基づいて台帳を作成することにより、帳簿残高を求めることができます。または、月末に棚卸を行い、実際の在庫数量を把握することもできます。

「1個当りの金額」については、材料は、購入した金額により確認することができますが、製品や仕掛品については、様々な費用が含まれているため、製品1個または仕掛品1単位当たりの金額を明らかにするために、原価計算が必要となります。

ところが、原価計算や毎月の実地棚卸(材料などを実際に数えて棚卸高を計算する方法)を行うことは難しいため、月次試算表における棚卸高が推定値(仮の棚卸高)となっていることが多いと思われます。 しかし、この「仮の棚卸高」の計算方法が、製品の生産量や在庫量の変動を反映できていない場合、実際の在庫金額と離れた金額となってしまい、その結果、売上原価が不正確となり、月次試算表の利益が「当てにならない」という結果になってしまうことも考えられます。

「月次試算表の売上原価・利益が当てにならない!」とお悩みの製造企業様がいらっしゃいましたら、毎月末の材料・仕掛品・製品の棚卸高の計算方法を見直されてはいかがでしょうか。