原価計算は、各企業様のビジネスモデルに合わせて、最適な方法を選択することが重要となります。

原価計算を活用することにより、製品ごとの収益性や、製品に占める様々なコストの発生状況を分析することができ、経営改善に向けて取り組むべき点を導きだすことが可能となります。

こちらのページでは、製造業や建設業の原価計算についてご案内いたします。

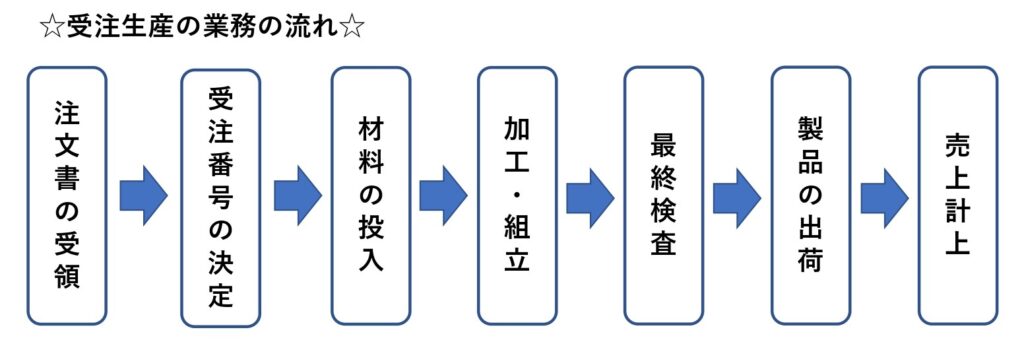

個別受注生産を行う製造業、建設業向けの原価計算方法(個別原価計算)

個別原価計算は、個別受注生産を行う製造業や、建設業に適した原価計算方法です。

受注製品別や工事現場別に割り当てられた番号(「指図番号」や「工事番号」などと言います)ごとに材料費、外注費、労務費・製造経費を集計する計算方法です。

各番号ごとに集計された原価は「原価表」に集約され、個別製品ごとに発生した原価の総額や、材料費・労務費・製造経費がそれぞれどの程度発生したのかを把握することが可能となります。

また、原価表に売上高の情報を追加することにより、売上総利益(粗利)を計算することが可能となり、個別製品ごとの利益管理に役立ちます。

労務費は、1時間当りの賃率×個別製品ごとの作業時間により計算されます。 製造経費は、作業時間・機械装置の稼働時間・生産数量などを基準として、「配賦率」を設定し、個別製品ごとの作業時間や生産数量などに配賦率を掛けて計算されます。

個別原価計算のポイント

・製品別や工事現場別に個別番号を決める。

・個別番号ごとに、材料費・人件費・経費を集計する。

・人件費や経費は、1時間当たりの作業単価を決めて、作業日報などにより集計した工数との掛け算をする。

・原価表に集計された番号ごとの原価や売上総利益を確認し、改善すべき点はないかを確認する。

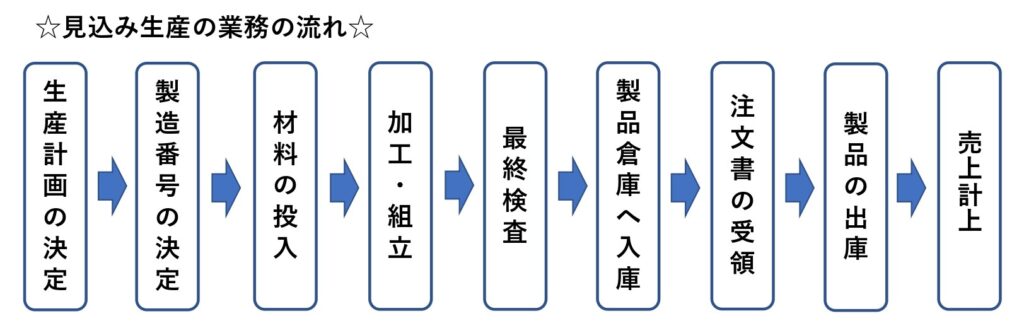

見込み生産や大量生産を行う製造業向けの原価計算方法(総合原価計算)

総合原価計算は、見込み生産などにより、同じ規格の製品を大量に生産する製造業に適した原価計算方法です。

1ヶ月間などの一定期間に発生した材料費・人件費・経費を集計し、その期間内に生産した製品の数量の合計で割ることにより、製品1個当たりの製造原価を計算します。月末または期末において製作途中の製品がある場合、製造原価を完成原価と仕掛高に分ける必要があります。 総合原価計算の種類として、①単純総合原価計算、②等級別総合原価計算、③組別総合原価計算があります。 なお、複数の製造工程を有する場合には、上記①~③の原価計算方法と、工程別総合原価計算を組み合わせることにより、工程別・製品別に原価計算を行うことができます。

総合原価計算のポイント

・1ヶ月間などの一定期間に発生した原価・数量により、製品1個当たりの製造原価を計算する。

・製品の製造方法に応じて、総合原価計算の方法を選択する必要がある。

・月末、期末時点で製作途中の製品がある場合、製造原価を完成原価と仕掛高に分ける必要がある。