作業員による加工・組立作業が主な製造方法となる場合の計算手順

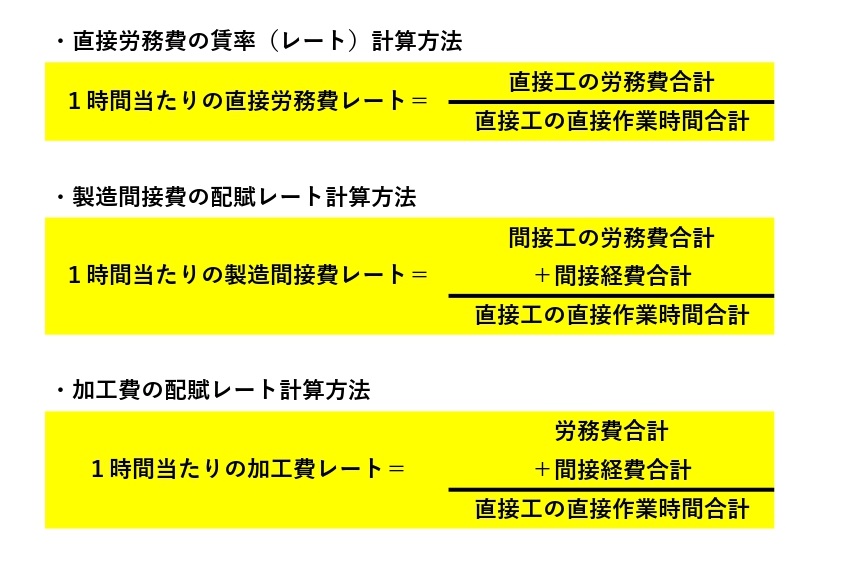

作業員による加工・組立作業が製造作業の中心となる企業様の場合、製造間接費の配賦基準は、製造作業に従事する作業員の直接作業工数が一般的です。製造作業に従事する作業員を「直接工」といいます。直接工以外の作業員は「間接工」といいます。また、製造作業に従事する時間を「直接作業時間」といいます。

1.直接工に該当する作業員を決める

加工、組立、仕上げ、最終検査など、製造工程に直接係る作業を行う作業員が「直接工」に該当します。生産工程の管理や、資材管理、工場全体の品質管理を行う作業員は「間接工」となります。

2.直接工の直接作業工数を集計する

直接作業工数とは、段取り作業、加工、組立、最終検査など、製造作業に従事した工数をいいます。朝礼、打合せ、清掃作業などは直接工数には該当しません。作業日報など、直接工の作業内容を記録した資料から、直接作業時間を抜き出し、製品別・製造番号別などに集計し、工場全体の工数も合計します。工数を集計する期間ですが、月次決算の場合は1月ごとに、事業年度で行う場合は1事業年度で集計します。

3.工場全体の製造間接費を集計・分類する

直接工数の集計と並行して、製造間接費を集計します。経理帳簿の月次試算表や決算書のうち「製造原価報告書」を参照し、労務費・製造経費から直接労務費・直接経費を差し引きます。なお、直接労務費と製造間接費を合計した金額を「加工費」として各製品に配賦することもできます。

4.配賦レートを計算する

配賦レートは、「製造間接費」÷「直接作業工数の合計」または「加工費」÷「直接作業工数の合計」により求めることができます。なお、製造間接費のみの配賦レートを設定する場合、直接労務費の賃率(レート)の設定も必要となります。そのため、直接費の賃率(レート)の計算方法も合わせてご案内します。

5.製品別に製造間接費を配賦する

上記2.で集計した製品別・製造番号別の直接作業工数に、上記4.で計算した配賦レートを掛け算することにより、製品別・製造番号別の製造間接費を計算します。また、材料費等と合計することにより、製品別・製造番号別の製造原価が明らかになります。

工作機械による加工作業が主な製造方法となる場合

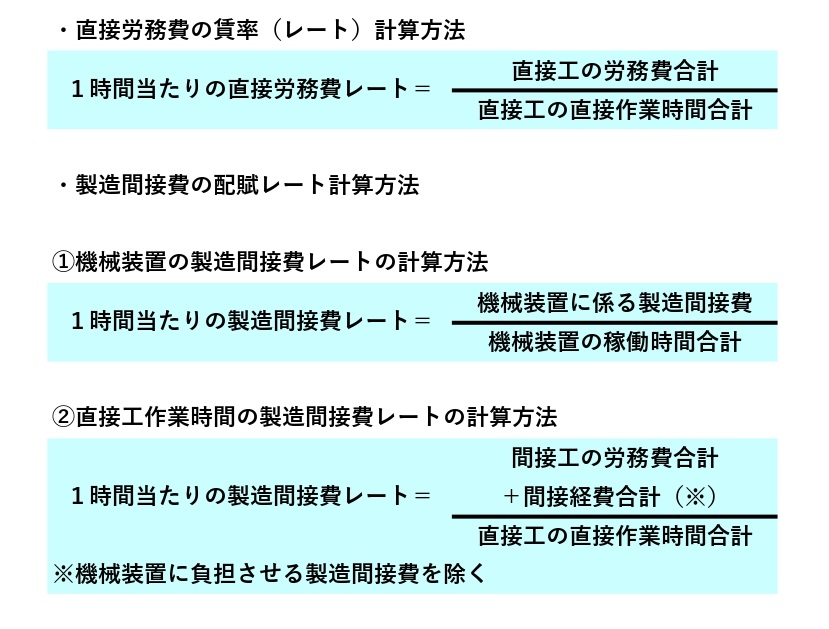

金属部品やプラスチック部品の製造を行う企業様は、①作業員による段取り作業、②工作機械による部品加工、③作業員による仕上げ・検査、といった製造工程により生産活動を行うことが多いと考えられます。この場合、製造間接費の配賦基準は、①工作機械の稼働時間のみとする場合と、②製造作業に従事する作業員の直接作業工数と工作機械の稼働時間を併用する方法が考えられます。こちらでは、②の機械稼働時間と直接工の直接作業時間を配賦基準とする場合の配賦レート計算手順についてご案内します。

1.直接工に該当する作業員を決める

直接工の直接作業時間を配賦基準とする場合と同様に、加工、組立、仕上げ、最終検査など、製造工程に直接係る「直接工」の範囲を決めます。

2.直接工の直接作業工数を集計する

直接工の直接作業時間を配賦基準とする場合と同様に、段取り作業、加工、組立、最終検査など、製造作業に従事した直接工数を製品別・製造番号別・工場全体で集計します。

3.機械装置の稼働時間を集計する

機械装置の稼働時間を、機械日報などに基づいて、製品別・製造番号別・工場全体で集計します。工作機械の種類ごとにグルーピングする方法も考えられます。

4.工場全体の製造間接費を集計・分類する

経理帳簿の月次試算表や決算書のうち「製造原価報告書」を参照し、製造間接費を集計します。次に、製造間接費を、直接工の直接作業時間に負担させる金額と、機械装置の作業時間に負担させる金額に分けます。 設備の減価償却費や修繕費、機械装置の運転に要する電力費や消耗品費などが、機械装置の作業時間に負担させる金額となります。

5.配賦レートを計算する

製造間接費の配賦基準に機械装置の稼働時間を加える場合、「製造間接費レート」と「機械装置レート」を計算する必要があり、それぞれ次の計算式となります。※直接費の賃率(レート)の計算方法も合わせてご案内します。

6.製品別に製造間接費を配賦する

上記2.及び3.で集計した製品別・製造番号別の作業工数及び機械装置の稼働時間に、上記5.で計算した配賦レートを掛け算することにより、製品別・製造番号別の製造間接費を計算します。また、材料費等と合計することにより、製品別・製造番号別の製造原価が明らかになります。